Eind negentiende eeuw was het voor de gemiddelde Amerikaan onmogelijk om aandelen te kopen op de New York Stock Exchange. Op Wall Street zat een gesloten club miljonairs die uitsluitend handel met elkaar dreven. De meeste Amerikanen waren daarom aangewezen op ‘curb trading’.

De New York Stock Exchange ontstond in 1792, toen een klein gezelschap effectenmakelaars samenkwam in een hotel aan Wall Street en daar het Corre’s Hotel Pact ondertekende. De aandelenmarkt was in die tijd nog zo klein dat aandelen in veilinghuizen werden verkocht. Dat gaf de veilingmeesters te veel invloed op de markt, vonden de makelaars. Ze spraken daarom af dat ze elkaar voor zouden trekken in onderhandelingen over het kopen en verkopen van aandelen.

Door zich te verenigen tegen de veilingmeesters wisten de effectenmakelaars meer macht naar zich toe te trekken. Maar hoe beter de New Yorkse aandelenmarkt werd georganiseerd, hoe minder toegankelijk deze werd voor het brede publiek. In 1817 richtten de aandelenhandelaars de voorloper van de huidige beurs op, die zij de New York Stock and Exchange Board noemden. In 1820 stelde de Board vast dat handel in minder dan 500 dollar aan aandelen niet werd toegestaan, een bedrag dat tegenwoordig zou neerkomen op 14.000 euro. Rond 1857 was de prijs voor een zetel op de Board ook omhooggeschoten naar 1000 dollar.

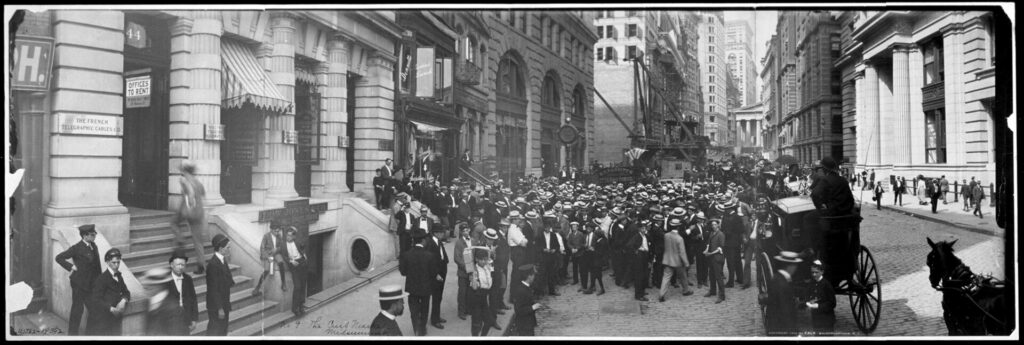

Handel op de stoep

Voor de gemiddelde Amerikaan waren de deuren van het beursgebouw gesloten, maar dat weerhield hem er niet van om zelf in aandelen te handelen. Er ontstond een levendige cultuur van effectenmakelaars die zakendeden op de stoep buiten het beursgebouw. Dankzij hen wordt handel buiten de beurzen om nog steeds ‘curb trading’ genoemd. Deze ‘curbstone brokers’ waren een doorn in het oog van de leden van de Board, die de aandelen die buiten verhandeld werden als frauduleus bestempelden. Hun pogingen om curb trading in te perken mochten niet baten: er werd meer handelgedreven op de stoep dan in het beursgebouw.

Curb trading was razend populair in tijden van economische voorspoed, maar gevaarlijk bij een beurscrash. Na een recessie lag de stoep er verlaten bij en duurde het vaak jaren voordat de koersen voldoende waren opgeklommen om de amateurs weer naar Wall Street te lokken.

Wedden op beursprijzen

Met de Industriële Revolutie werd de aandelenmarkt populairder dan ooit, maar de beurs bleef ontoegankelijk voor onvermogende handelaren. Tegen het einde van de negentiende eeuw accepteerde de Stock Exchange uitsluitend handel in pakketten van minimaal honderd aandelen, waardoor de gemiddelde effectenmakelaar honderden of zelfs duizenden dollars voor een aankoop moest kunnen neerleggen. Afgesneden van de aandelenmarkt keerden amateurs zich daarom tot een nieuw fenomeen: ‘bucket shops’.

De term verwees naar een type kroeg in Londen waar uit emmers werd gedronken. In de Verenigde Staten werden de emmers niet met bierschuim gevuld, maar met geld. Bij bookmakers konden geïnteresseerden wedden op de beurskoersen: als zij correct wisten te voorspellen of de aandeelprijs van een bedrijf zou stijgen of dalen, kregen ze flink uitbetaald.

In de decennia die volgden verspreidden bucket shops zich in rap tempo door het land, tot onvrede van de Stock Exchange. Net zoals de ‘echte’ beurzen maakten de shops gebruik van tickersymbolen om de koersen te communiceren aan hun klanten. In reactie hierop probeerden de beurzen deze informatie via de rechter als vertrouwelijk te bestempelen. Ze beargumenteerden dat het gebruik van tickersymbolen de bucket shops een schijn van legitimiteit gaf. Sommige gokkers dachten inderdaad dat ze met hun weddenschappen daadwerkelijk aandelen aan het kopen waren.

Wall Street leeggezogen

De bucket shops waren vaak allesbehalve legitiem. Veel shops werden opgericht zonder kapitaalsteun, waardoor er soms niet genoeg geld was om uit te betalen. Ook waren bucket shops vaak eigendom van effectenmakelaars die genoeg aandelen in bezit hadden om de markt te manipuleren. Als een meerderheid van gokkers voorspelde dat een prijs zou stijgen, dumpte de bedrijfseigenaar zijn aandelen op de markt. Dankzij deze ‘wash sale’ kelderde de prijs, waardoor hij het geld van zijn klanten in eigen zak kon steken.

Begin twintigste eeuw waren sommige zakenlieden zo rijk geworden dat ze hele ketens aan bucket shops in bezit hadden. Hun vermogen bestond niet alleen uit het geld van curbstone brokers en amateurs: ook leden van de Stock Exchange sloten geregeld weddenschappen bij de bookmakers. Er ontstond hierdoor een schaduwmarkt die steeds grotere sommen geld van de aandelenbeurzen opslokte. In tijden van economische voorspoed waren er weinig mensen die zich hier zorgen over maakten, maar toen meerdere banken in 1907 hun faillissement aankondigden, werd Wall Street geraakt door de zwaarste beurscrash in haar geschiedenis. Het onderliggende kapitaal dat de economie drijvende had moeten houden bleek in de bucket shops te zijn verdwenen.

In de nasleep van de Paniek van 1907 gaven de lokale overheden de Stock Exchange haar gelijk: bucket shops werden verboden. De omstandigheden die tot het ontstaan van de bucket shops hadden geleid, waren ondertussen grondig veranderd. De beurzen waren begonnen met het toestaan van kleinschalige transacties, waardoor ook de middenklasse toegang kreeg tot de aandelenmarkt. Wedden op de beurskoersen werd niet langer toegestaan; behalve in het beursgebouw natuurlijk.